Sæsonudvidelse er blevet en af hjørnestenene i dansk turismeudvikling

juni 11, 2026

Der er stor forskel på, hvor godt forskellige dele af landet lykkes med at sprede turismen ud over året. Interesserer vi os nok for, hvad der reelt driver forskellene – og hvad vi kan lære af dem?

Sæsonudvidelse og gæstespredning fylder i dag markant mere i den strategiske udvikling af dansk turisme. Det er ikke svært at forstå, hvorfor.

Når hovedparten af årets aktivitet koncentreres i få sommeruger, udfordrer det både kapacitet, lokal balance og værdiskabelse. Omvendt rummer en længere og bredere sæson et betydeligt potentiale: bedre udnyttelse af eksisterende faciliteter, mere stabil værditilvækst, et stærkere grundlag for helårsarbejdspladser og mindre pres i de perioder, hvor destinationen allerede er mest belastet.

Det er netop her, bæredygtighed kan gøres mere operationel. Ikke som en abstrakt ambition, men som et spørgsmål om at skabe en turisme, der fungerer bedre for erhvervet, gæsterne og lokalsamfundet.

Sæsonudfordringen er ikke den samme i hele Danmark

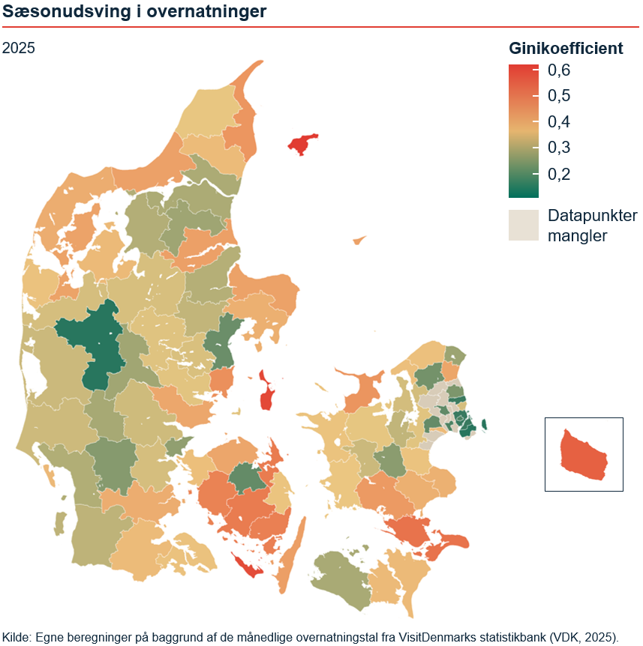

Et Danmarkskort over kommunernes sæsonprofil viser tydeligt, at turismen er langt mere ujævnt fordelt over året nogle steder end andre. Kortet bygger på et Gini-mål for fordelingen af månedlige overnatninger.

Hvad er Gini?

Gini er et mål for, hvor skævt turistovernatningerne i en kommune fordeler sig over året, på en skala fra 0 til 1. En lav værdi betyder, at overnatningerne er relativt jævnt fordelt over årets måneder, mens en høj værdi betyder, at de er koncentreret i få måneder. Målet giver dermed en indikation af, hvor turismen er mest sæsonpræget, og hvor den er mere jævnt fordelt hen over året.

Nogle af mønstrene er:

- Ø-kommuner har generelt den højeste sæsonulighed. Læsø, Samsø, Ærø og Bornholm er stærkt afhængige af sommermånederne, mens aktivitetsniveauet er væsentligt lavere uden for højsæsonen.

- Herning har den laveste sæsonulighed. Det viser, at møde-, messe- og erhvervsturisme bidrager til en mere stabil efterspørgsel hen over året.

- De større byer er mindre sæsonafhængige. Hovedstads- og storbykommuner har typisk en mere jævn fordeling mellem høj- og lavsæson end de fleste kyst- og naturdestinationer.

Når man dykker længere ned i tallene, træder også mindre forventelige mønstre frem:

- Vestkysten rummer ikke én samlet sæsonhistorie. De sydlige vestkystkommuner har en mere jævn sæsonfordeling end de nordlige.

- Der er betydelig variation inden for de enkelte destinationsselskaber. Ser man for eksempel på VisitAarhus, som også rummer bl.a. Randers, Silkeborg og Djursland, springer de interne forskelle mellem kommunerne tydeligt i øjnene.

- Fyn ser ud til at have et betydeligt potentiale for sæsonudvidelse. Odense skiller sig ud, men mange øvrige fynske kommuner er fortsat stærkt afhængige af sommermånederne.

Samtidig er der grund til en vis optimisme. Ser man på udviklingen fra 2019 til 2025, bevæger sæsonprofilen for dansk turisme sig samlet set i retning af en længere og mindre koncentreret sæson. Det er ikke kun drevet af enkelte destinationer. Tværtimod peger udviklingen på, at mange destinationer bevæger sig i samme retning, også selvom udgangspunktet er meget forskelligt.

Fokus på den enkelte, men også på at lære af hinanden

At lykkes med sæsonudvidelse er i dag en central præmis for turismeudviklingen i Danmark. Det kræver indsigt og et langsigtet strategisk fokus, men også nysgerrighed på de steder i landet, der lykkes godt, og på, hvad vi kan lære af hinanden.

Samtidig er sæsonudvidelse en vigtig del af en mere operationel bæredygtighedsdagsorden. Den gør det muligt at arbejde konkret med spørgsmål som: Hvor er kapaciteten ledig? Hvornår er presset størst? Hvordan kan eksisterende faciliteter skabe mere lokal værdi over en større del af året?

Hvis ydersæsonen skal styrkes, kræver det imidlertid mere end markedsføring alene. Det handler blandt andet om at udvikle tilbud, der er attraktive uden for højsæsonen, prioritere segmenter med både interesse for og mulighed for at rejse uden for sommerferien samt sikre en værdikæde, hvor overnatning, bespisning, attraktioner og transport hænger sammen. Samtidig er det afgørende at tage udgangspunkt i den enkelte destinations konkrete sæsonprofil og udviklingsmuligheder.